[전전궁금] 1+1=1.3, 맞벌이면 손해보는 국민연금 이야기 [기사]

본문

1+1=1이라는 이상한 공식이 맞는 분야가 있다. 때로는 1+1=1.3이 되기도 한다. 국민연금 급여 조정 얘기다. 부부가 함께 국민연금에 가입해 노후에 노령연금을 타다가 한 명이 사망하면 이런 일이 생긴다.

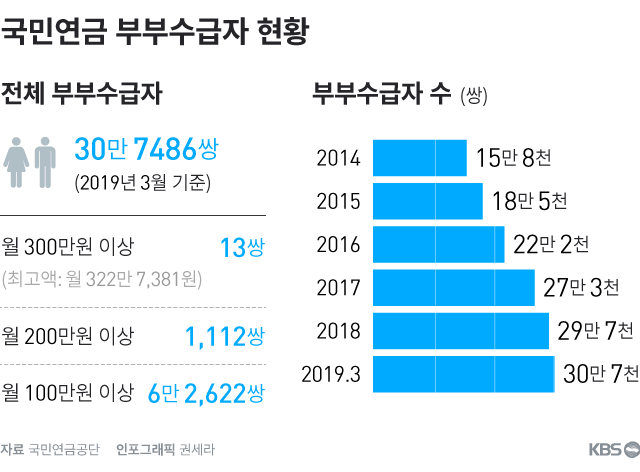

국민연금제도는 1988년 도입돼 해를 거듭하면서 부부수급자도 매년 늘고 있다. 부부수급자는 2014년 15만 8천142쌍에서 2015년 18만 5293쌍, 2016년 22만 2천273쌍, 2017년 27만 2천656쌍, 2018년 29만 7천186쌍으로 30만 쌍에 육박했다.

국민연금은 가입자 개인별로 노후 위험(장애, 노령, 사망)을 대비하도록 보장하는 사회보험으로 부부가 모두 가입하면 보험료를 낸 기간에 따라 남편과 부인 모두 노후에 각자 숨질 때까지 각자의 노령 연금을 받는다.

하지만 부부가 모두 연금을 받다가 한 사람이 먼저 생을 마감하면 사정이 달라진다. 이른바 '중복급여 조정 규정'에 따라 남은 배우자는 자신의 노령연금과 유족연금 중에서 유리한 한 가지를 골라야 한다.

①사망한 배우자의 유족연금(사망한 배우자가 받던 노령연금의 40~60%)을 선택하면 유족연금만 받는다. 자신이 부은 노령연금은 한 푼도 받을 수 없다. 1+1=1이 되는 것이다.

②만일 자신의 노령연금을 고르면, 노령연금에다 유족연금의 30%를 추가해 받을 수 있다. 2016년 12월 이전까지 이런 유족연금 중복지급률은 20%였다가 30%로 올랐다. 1+1=1.3이 되는 셈이다.

그렇다면 왜 제도가 이렇게 설계됐을까.

정부 설명에 따르면 국민연금은 자신이 낸 보험료만큼만 받는 민간연금상품과는 달리 사회보험으로 소득재분배 기능도 갖고 있다고 한다. 이 때문에 사회 전체의 형평성 차원에서 한 사람의 과다 급여수급을 막고 더 많은 사람에게 혜택이 돌아가도록 하는 장치를 뒀다는 설명이다.

그러나 가입자들의 불만은 적지 않다.

우리나라 국민연금과는 달리 캐나다, 프랑스, 영국 등 다른 선진국 연금이나 공무원연금 등 국내 다른 공적연금은 이런 중복급여 조정을 하지 않는다. 대신 최대로 받을 수 있는 급여 한계 금액을 설정해 놓고 있을 뿐이다.

공무원연금보다 불리한 국민연금

외국과 비교할 필요도 없이 국민연금은 이 중복지급률 면에서 공무원 연금에 비해서도 불리하다. 국민연금은 중복 지급률이 30%지만 공무원 연금은 50%다. 국민연금은 1+1=1.3인 반면, 공무원연금은 1+1=1.5란 얘기다.

정부는 이런 문제를 해결하고자 유족연금 중복지급률을 현행 30%에서 40%로 상향 조정할 계획을 하고 있기는 하다.

일부 연금전문가는 지금처럼 자신의 노령연금을 고르면 유족연금의 30%를 더 주듯이, 유족연금을 택하더라도 유족연금만 줄 게 아니라 노령연금의 30%를 더 얹어주는 식으로 중복급여 조정제도를 고칠 것을 주장한다. 또 장기적으로 중복지급률을 50%까지 상향 조정할 것도 주장한다.

윤한덕 전 국립중앙의료원 중앙응급센터장 빈소 모습

윤한덕 전 국립중앙의료원 중앙응급센터장 빈소 모습

올 2월 과로로 순직해 국민적 안타까움을 산 윤한덕 전 국립중앙의료원 중앙응급의료센터장. 그는 2010년 의료원이 정부 기관에서 특수법인으로 전환될 때 공무원 신분을 포기했다고 한다. 당시 서기관(4급)이었던 그는 복지부로 자리를 옮길 경우 공무원 신분 유지가 가능했지만, 의료원에 남기를 희망했다고 한다. 응급 의료체계 구축에 전념하겠다는 이유에서였다.

그의 높은 뜻을 많은 이들이 칭송하고 있지만, 연금만 보면 손해를 봤을 가능성이 크다. 국민연금은 공무원연금에 비해 소득대체율, 유족연금 지급률, 중복지급률에서 모두 불리하기 때문이다.

유족연금만 봐도 국민연금은 사망한 배우자가 받던 연금의 40~60%만 준다. (가입 기간이 10년 미만일 때 40%, 10~20년 일 때 50%, 20년 이상일 때는 60% 지급) 반면 공무원 연금은 60%를 보장한다.

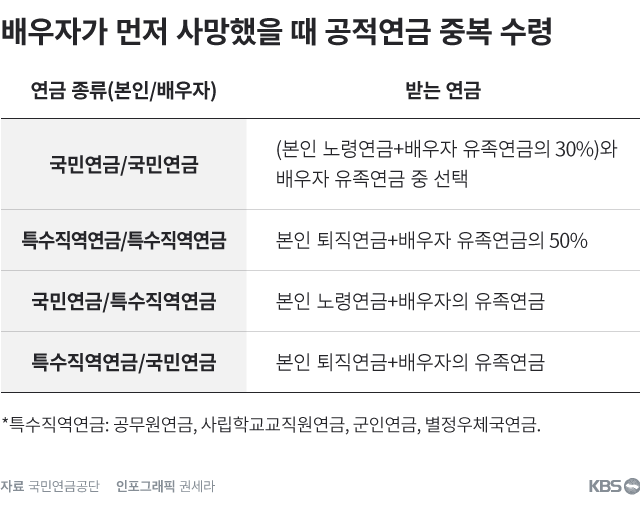

맞벌이 부부, 배우자 죽으면 연금은?

요즘은 맞벌이 부부가 늘면서 부부가 모두 노후에 연금을 받는 경우가 많다. 부부가 모두 국민연금 가입자, 혹은 공무원 연금 가입자처럼 부부가 같은 연금에 가입했다면 비교적 간단한데 부부가 서로 다른 연금 가입자라면 좀 복잡해진다.

아래 표를 보면서 자신의 경우를 생각해 보면 된다.

예를 들어 남편은 국민연금(노령연금), 아내는 공무원연금(퇴직연금) 가입자라고 치자. 요건이 되면 부부는 각자의 연금을 모두 받을 수 있다. 그러다 남편이 먼저 사망하면 아내는 국민연금공단에서 나오는 남편의 유족연금(남편이 받던 노령연금의 40~60%)과 공무원연금공단에서 나오는 본인 퇴직연금을 받으면 된다. 반대로 아내가 먼저 사망하면 남편은 아내의 퇴직유족연금(아내가 받던 퇴직연금의 60%)과 자신의 노령연금을 함께 수령하면 된다.

즉 부부가 모두 국민연금 가입자면 1+1=1.3이 되지만 부부 중 한 명이 국민연금, 나머지 한 명이 다른 특수직역연금 가입자라면 1+1=2가 된다는 얘기다.

본인과 배우자가 모두 공무원연금이나 사학 연금 등 특수직역연금에 가입한 경우를 보자. 이때는 배우자가 먼저 사망하면, 본인의 연금은 그대로 수령하고 배우자의 퇴직유족연금은 절반만 받게 된다.

1+1=1.5인 셈이다.

윤창희 기자 (

theplay

@

kbs.co.kr

)

댓글목록 0

등록된 댓글이 없습니다.